Innanzitutto per dovere di cronaca va ricordato che dopo la precedente circolare, sulla base di legittime preoccupazioni sollevate soprattutto da lavoratori dipendenti iscritti alla Cassa dei Trattamenti Pensionistici dei dipendenti dello Stato (CTPS), è stato prodotto in data 17 ottobre un intervento unitario da parte delle 3 maggiori organizzazioni sindacali (CGIL, CISL e UIL) nei confronti dell’INPS e del Ministero del Lavoro, in seguito al quale evidentemente c’è stato un ripensamento.

L’impianto complessivo, tuttavia, non è cambiato come è logico che sia, poiché le disposizioni generali in materia di prescrizione contributiva debbono essere applicate sulla base dei principi generali che già commentammo a suo tempo e che l’INPS di nuovo ribadisce nell’ultima circolare.

A monte di tutto, quindi, vale il principio generale: le contribuzioni cadono in prescrizione a partire dal 5° anno successivo alla data in cui l’obbligazione deve essere attuata.

Se, ad esempio, i contributi relativi al mese di ottobre 2017 dovevano essere versati entro il 16 novembre 2017, a partire dal 16 novembre 2022 il mese di ottobre 2017 e precedenti sono definitivamente prescritti, sempreché ovviamente non intervengano nel frattempo degli atti interruttivi a partire dai quali iniziano a decorrere ulteriori 5 anni.

Quindi dopo il 16 novembre 2022 nessuna operazione, né per iniziativa del lavoratore, né per iniziativa del datore di lavoro, né per iniziativa dell’INPS o degli organismi ispettivi, potrà consentire di versare i contributi relativi al mese di ottobre 2017 e addirittura, laddove fossero versati, verrebbero restituiti.

L’elemento vero di novità, rispetto alle precedenti indicazioni, è l’inclusione della CTPS nel blocco della Casse che per gli iscritti prevedevano un percorso più tutelante per il lavoratori (CPDEL, CPS, CPUG).

Come già ricordato nella precedente nota, a questi lavoratori si applicheranno le disposizioni di cui all’articolo 31 della legge n° 610/1952 che all’ultimo capoverso del comma 1 così dispone: “La liquidazione del trattamento di quiescenza si effettua tenendo presente l’intero servizio utile, comprendendo anche gli eventuali servizi di obbligatoria iscrizione non assistiti dal versamento dei contributi o dalla predetta sistemazione”.

Lo stesso articolo 31, al comma 2, prevede però che “nei casi di cui al comma precedente per i quali avvenga la valutazione in pensione di servizi in fatto non assistiti da iscrizione, l'onere dell'assegno di quiescenza viene ripartito tra gli Istituti di previdenza e gli enti presso i quali i servizi medesimi sono stati prestati considerandoli come resi con iscrizione a regolamenti speciali di pensione e applicando, ai fini del riparto, le norme relative previste dal regio decreto-legge 3 marzo 1938, n° 680.”

Da tale scenario ne deriva quindi che, anche in assenza di recupero della contribuzione per avvenuto decorso del termine di prescrizione quinquennale, l’attività lavorativa svolta sarà considerata utile ai fini della liquidazione del trattamento di quiescenza, sia ai fini del diritto che ai fini della misura, ma in tal caso, come previsto dalla stessa norma del 1952, l’onere del trattamento pensionistico deve essere ripartito tra l’INPS e le Amministrazioni datrici di lavoro.

Mentre nella prima circolare si riteneva che la disposizione del 1952 non potesse trovare applicazione nei confronti della CTPS, ora il nuovo orientamento condiviso dal Ministero del Lavoro porta a ritenere applicabile anche a quella Cassa la stessa disposizione.

La conseguenza pratica è che tutti i lavoratori iscritti alla CTPS, alla CPDEL, alla CPS e alla CPUG si troveranno automaticamente valutati tutti i periodi di servizio prestati e certificati a prescindere dell’effettivo versamento dei contributi previdenziali, fermo restando che l’onere dovrà obbligatoriamente essere sostenuto dalle rispettive amministrazioni.

Per memoria ricordiamo che la platea degli iscritti alla Gestione dei Pubblici Dipendenti è collocata nelle rispettive Casse secondo i dati dalla tabella seguente:

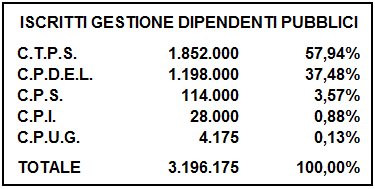

Fonte: Bilancio preventivo INPS 2017

Quindi il 99,12% degli iscritti non ha alcun motivo di preoccuparsi per il proprio futuro pensionistico, anche se dalle risultanze della banca dati apparissero delle scoperture.

Diversa è la situazione per i 28.000 iscritti alla CPI, anche se rappresentano solo lo 0,88% della platea, per i quali, non trovando applicazione la norma sopra descritta, non potrà essere in alcun modo computabile automaticamente un periodo prescritto privo di copertura contributiva.

Ma cosa accadrà al lavoratore iscritto alla CPI?

Come precisa la stessa circolare, implicitamente estenderemo a quei lavoratori dipendenti una disposizione prevista a suo tempo solo per i dipendenti privati, e cioè quella relativa alla “costituzione della rendita vitalizia”.

L’articolo 13 della legge n° 1338 del 12 agosto 1962, infatti, al primo comma prevede che “.. il datore di lavoro che abbia omesso di versare contributi per l'assicurazione obbligatoria invalidità, vecchiaia e superstiti e che non possa più versarli per sopravvenuta prescrizione …, può chiedere all'Istituto nazionale della previdenza sociale di costituire … una rendita vitalizia reversibile pari alla pensione o quota di pensione adeguata dell'assicurazione obbligatoria che spetterebbe al lavoratore dipendente in relazione ai contributi omessi.”.

Al quarto comma prevede anche che “il lavoratore, quando non possa ottenere dal datore di lavoro la costituzione della rendita a norma del presente articolo, può egli stesso sostituirsi al datore di lavoro, salvo il diritto al risarcimento del danno, a condizione che fornisca all'Istituto nazionale della previdenza sociale le prove del rapporto di lavoro e della retribuzione indicate nel comma precedente.”

Tradotto in termini da tutti comprensibili si tratta di ciò che in gergo chiamiamo “riscatto di contribuzione omessa”, tant’è che i meccanismi del calcolo dell’onere di riscatto nel sistema retributivo anche per i pubblici dipendenti hanno visto rinviare alla disposizioni sopra richiamate.

La differenza sostanziale rimane tuttavia la seguente. Per i lavoratori del primo gruppo (CPDEL, CPS, CPUG,CPDS) nella sostanza non cambia nulla poiché il loro diritto a computare i periodi di servizio, ancorché non coperti da contribuzione, ai fini della liquidazione della pensione rimane inalterato e applicato d’ufficio, mentre è diversa la modalità con cui l’amministrazione dovrà sostenere l’onere: l’INPS chiederà al datore di lavoro pubblico di pagare il riscatto.

Per i lavoratori iscritti alla CPI, non essendo applicabile la sistemazione nei termini precedenti, si applica la “facoltà” per il datore di lavoro di chiedere la costituzione della rendita vitalizia. Essendo appunto una facoltà è intuibile possano esserci casi nei quali il percorso si complica, fermo restando che nel caso in cui il datore di lavoro non si avvalga di quella facoltà potrà essere il lavoratore colui che presenta analoga richiesta con diritto al risarcimento del danno.

In tutti casi una cosa è certa e l’INPS l’ha scritta chiaramente: affinché il periodo prescritto oggetto della sistemazione possa essere riconosciuto, è necessario che il relativo onere sia integralmente versato prima della liquidazione della pensione.

Cosa accadrà quindi ai datori di lavoro una volta intervenuta la prescrizione quinquennale?

Per chi ha i dipendenti iscritti alle casse del primo blocco gruppo (CPDEL, CPS, CPUG,CPDS) cambierà solamente la modalità di determinazione degli oneri conseguenti al mancato versamento della contribuzione, posto che comunque i periodi di prestazione di attività lavorativa, ancorché non supportati dal versamento contributivo, sono comunque utili a pensione.

Per chi ha dipendenti iscritti alla CPI c’è una procedura istruttoria un po’ più complicata gestita dal datore di lavoro o dal lavoratore, ma il risultato finale rimane sostanzialmente identico.

L’altra novità della circolare n° 169/2017 è relativa alla decorrenza della applicazione dei nuovi criteri: la frase di chiusura è identica a quella della circolare n° 94/2017 con un semplice spostamento di data: “alla luce della portata innovativa dell’orientamento fornito con la presente circolare, anche sulla base degli ulteriori chiarimenti forniti dal Ministero del Lavoro e delle Politiche Sociali, e tenuto conto degli opportuni adeguamenti ai quali i sistemi in uso presso gli enti e le pubbliche amministrazioni dovranno essere necessariamente sottoposti, le disposizioni qui fornite si applicano a far data dall’1 gennaio 2019.”

Alla luce di tutto questo ne deriva che fino al 31 dicembre 2018 l’INPS continuerà ad effettuare le sistemazioni contributive senza alcuna limitazione temporale chiedendo al datore di lavoro il versamento della contribuzione, delle sanzioni civili e degli interessi legali, mentre dal 1° gennaio 2019 ciò potrà accadere solo relativamente agli ultimi 5 anni, mentre per i periodi precedenti l’onere della copertura sarà corrispondente alla già richiamata “riserva matematica”.

A questo punto non resta che un auspicio, e cioè che almeno entro la data di cui sopra gli attuari dell’INPS riescano a mettere a punto delle nuove tabelle con le tariffe di calcolo che non presentino più quelle incongruenze che abbiamo già evidenziato nella nota dello scorso giugno e che ricordiamo sommariamente.

I requisiti per l’accesso ai trattamenti pensionistici vigenti alla data in cui furono redatte le tabelle, oggi ancora in vigore, erano radicalmente diversi da quelli previsti dalla odierne disposizioni, per cui le necessità di copertura degli oneri da parte dell’INPS sono molto diverse.

E’ tempo, ma lo è già da un po’, che gli attuari si mettano al lavoro per costruire nuove tabelle.